United States: 19515

United States: 19515  Russia: 5747

Russia: 5747  Singapore: 1276

Singapore: 1276  Germany: 1130

Germany: 1130  China: 983

China: 983  The Netherlands: 685

The Netherlands: 685  Finland: 532

Finland: 532  Canada: 504

Canada: 504  United Kingdom: 411

United Kingdom: 411  France: 256

France: 256

Завершение вооружённого конфликта на Украине может пойти по разным вариантам, но, скорее всего, эксперты в США ошибаются

В феврале 2014 г. корпорация RAND издала любопытный аналитический доклад Planning for the Aftermath: Assessing Options for U.S. Strategy Toward Russia After the Ukraine War, подготовленный Центром анализа Большой стратегии США указанной корпорации. В нем рассмотрено четыре сценария послевоенного устройства на Украине.

Первый назван «Повсеместная нестабильность», и он предполагает послевоенное десятилетие нестабильности на многих уровнях: на Украине, между Россией и НАТО в Европе и на стратегическом уровне между Соединёнными Штатами и их двумя главными ядерными соперниками, Россией и Китаем.

Ключевые нюансы этого сценария следующие:

- ситуация на Украине остаётся пороховой бочкой: обе стороны нарушают режим прекращения огня и готовятся ко второй войне;

- политические отношения между НАТО и Россией хуже, чем до войны;

- политика США подпитывает гонку ядерных вооружений с Россией и Китаем, и два соперника сотрудничают друг с другом, чтобы еще сильнее подорвать интересы США;

- высокая напряженность ускоряет глобальную экономическую фрагментацию и тормозит рост Европы – факторы, которые незначительно сказываются на экономике США.

Интересно, что в этом сценарии авторы рассматривают то, что сейчас фактически происходит: оборонная промышленность России активизирована; Китай помогает Москве (хотя не так широко, как хотелось бы); НАТО сильно, но некоторые его члены видят в США провокатора (так и есть); контроль за вооружениями отсутствует, что подпитывает гонку. Авторы также признают, что дальнейшая помощь ВСУ увеличивает вероятность нанесения превентивных ударов со стороны России (уже объявлено, что любая новая техника станет законными целями), а попытки реванша со стороны режима Зеленского ведут к милитаризации власти и подрыву демократии (это то, что происходит в последние годы). Также предполагается, что расширение сотрудничества США в области безопасности с другими государствами, не входящими в состав бывшего Советского Союза, приводит к более острой конкуренции с Россией в регионе.

Второй сценарий имеет название «Локализованная нестабильность». В глобальном масштабе для всех сторон ситуация выглядит лучше, но риск возобновления конфликта на Украине остается высоким. В рамках данного сценария:

- Украина и Россия не привержены прекращению огня, поэтому риск эскалации вдоль линии соприкосновения остается высоким;

- политическая и военная напряженность между НАТО и Россией, хотя и остается повышенной, но ниже, чем в первом сценарии;

- ядерная динамика в отношениях с Россией и Китаем более стабильна;

- снижение фрагментации мировой экономики приводит к меньшим последствиям для экономики США.

В данном случае Вашингтон придерживается менее жесткого подхода к России, поскольку ранее помощь Украине ни к чему не привела. США надеются стабилизировать отношения и переключить свое внимание на Индо-Тихоокеанский регион.

Поскольку Россия видит снижение угрозы со стороны Запада, то снижает инвестиции в стратегические вооружения и переключается на подготовку к новой войне в Украине.

Здесь говорится, что ряд союзников США по НАТО, особенно Германия, заинтересованы в развитии данного сценария. Менее жесткая линия в отношении России потребует и меньшего количества ресурсов США в Европе, высвободив средства и силы для Индо-Тихоокеанского региона.

Вашингтон хочет вернуться к двустороннему контролю над вооружениями, не поддерживает более глубокую интеграцию Украины в НАТО и сдерживается в отношении провокаций с другими бывшими странами СССР, не входящими в НАТО

Отмечается, что эта менее жесткая политика не подрывает и без того мощный потенциал сдерживания НАТО. Да и Россия не нападала на государства-члены НАТО во время войны, несмотря на беспрецедентную поддержку Украины союзниками. Следовательно, такой подход для Запада будет рациональным.

Хотя США продолжает поддерживать Киев, который принимает стратегию глухой обороны. В то же время остается проблема милитаризации и подрыва демократии, как и экономики на Украине.

Третий сценарий называется «Холодная война 2.0». Здесь стратегическая и региональная напряженность создают новую атмосферу, подобную холодной войне.

- Напряженность вдоль линии соприкосновения на Украине становится менее выраженной, экономика Украины восстанавливается, а ее

демократические институты укрепляются.

- Чувствуя угрозу от напористой силовой позиции США в Европе, ослабленная Россия больше полагается на ядерные сигналы и тактику «серой зоны» для защиты своих интересов.

- Соединенные Штаты участвуют в гонке ядерных вооружений как с Россией, так и с Китаем.

В данном случае для Запада необходим благоприятный исход войны и США не только проводят жесткую политику, но и намереваются нанести удар по России, пока она находится в упадке. Это может случиться из-за ослабления России. Однако этого не происходит и нет никаких симптомов, что оборонная промышленность или экономика России потерпят крах. Наоборот, все показатели, даже со стороны западных либеральных институтов говорят о росте ВВП России.

В общем, по этому сценарию риск ядерного конфликта повышается по сравнению с другими вариантами. Политическая напряженность также возрастает, поскольку США поддерживают Украину и втягивают в орбиту своего влияние другие государства постсоветского пространства.

Россия стремится противостоять влиянию США в регионе, что приводит к большему риску конфликта в этих странах, хотя риск возобновления конфликта вдоль линии соприкосновения на Украине ниже, чем в вариантах 1 и 2, благодаря сдержанности с обеих сторон.

Соблюдение Украиной режима прекращения огня и сосредоточенность на восстановлении и реформах приводят к поддержке со стороны ЕС, беженцы возвращаются, увеличение частных инвестиций подпитывает экономику страны. Киев уже не думает о контрнаступлении, что приводит к демилитаризации и восстановлении демократии.

Хотя авторы признают, что политика США по поддержке Украины и интеграции с НАТО может подтолкнуть Россию к превентивному нападению.

Четвёртый сценарий – это «Холодный мир».

Здесь будущее определяется большей стабильностью – стратегической, региональной и локальной – по сравнению с другими.

- Ядерная напряженность между Соединенными Штатами, Россией и Китаем ниже, чем в других вариантах будущего.

- Отношения между НАТО и Россией более напряженные, чем до войны, но вероятность того, что они приведут к прямому столкновению, меньше, чем в других вариантах будущего.

- Режим прекращения огня на Украине соблюдается и, скорее всего, будет действовать неопределенно долго, чем в трех других сценариях.

- Украина интегрируется с ЕС, укрепляет свою демократию и создает мощный независимый механизм сдерживания России.

По этому сценарию результаты войны для Соединенных Штатов также благоприятны, и они придерживаются менее жесткого подхода к снижению политической и военной напряженности в Европе. США готовы вести переговоры по конфликтам, что приводит к деэскалации. США и Россия остаются соперниками и испытывают друг к другу еще большее недоверие, чем до войны.

Тем не менее риск конфликта между НАТО и Россией ниже, чем в любом другом варианте будущего. Хотя новое соревнование с Китаем в области стратегических вооружений продолжается, более сдержанная ядерная позиция США не подливает масла в огонь.

Это ведет к меньшей фрагментации глобальной экономики, а европейские экономики становятся относительно сильнее. В результате геополитика в этом сценарии не так сильно влияет на экономику США, как в других вариантах.

Украина сосредоточена на экономическом развитии и интеграции в ЕС и занимает оборонительную позицию. Обе стороны далеки от достижения мирного урегулирования, но они добиваются прогресса в более узких вопросах, таких как обмен пленными и свобода передвижения гражданских лиц через линию конфликта. Поскольку правительство Украины сосредоточено на реформах, а риск войны низок, ее экономика в этом будущем развивается сравнительно хорошо.

Очевидно, что все четыре сценария написаны с точки зрения интересов США и не предполагают доведения целей СВО до логического завершения. Поскольку у России своя позиция на счет Украины, во всех четырех вариантах для США есть возможность появления либо черного лебедя, либо серого носорога, то есть новых вводных, будь то причина, которую просто не учли американские стратеги, либо замечали, но игнорировали. Скорее всего, так и произойдет в будущем.

https://www.fondsk.ru/news/2024/03/30

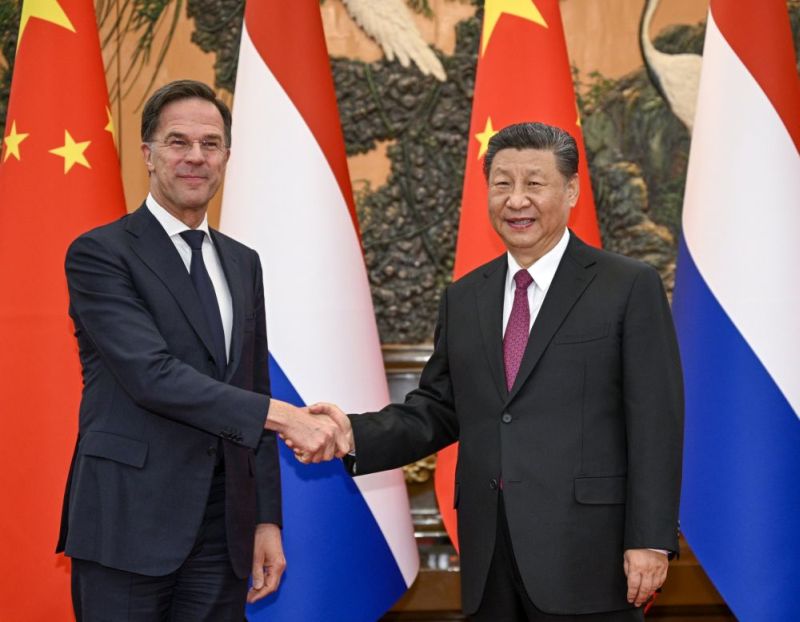

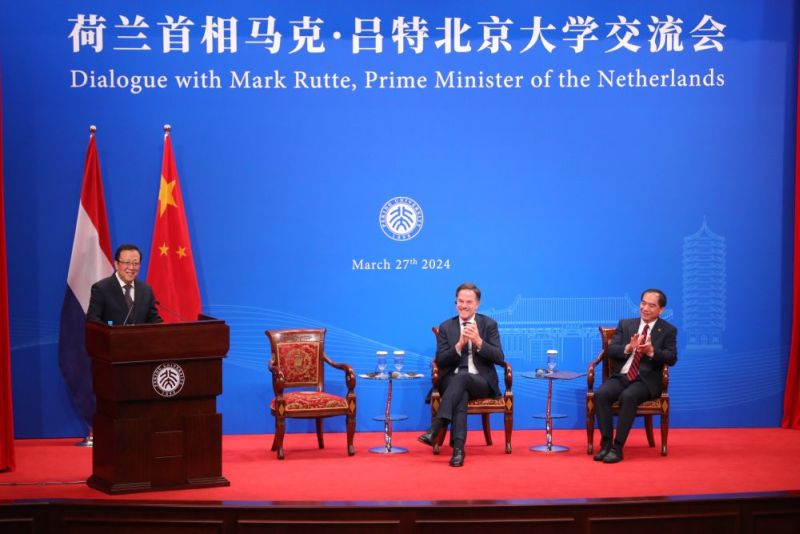

К итогам визита премьер-министра Нидерландов Марка Рютте в Пекин

Премьер-министр Нидерландов Марк Рютте 26-27 марта находился с рабочим визитом в Китае, где встретился с председателем КНР Си Цзиньпином и премьером Госсовета Ли Цяном. Как следует из отчётов сторон, в центре переговоров находились китайско-нидерландские торгово-экономические отношения в целом и в вопросе ограничений Нидерландами экспорта компанией АСМЛ в КНР оборудования по производству микросхем (МС) в частности. В официальных отчётах обе страны, по сути, согласились с тем, что поддержание торгово-экономического сотрудничества и защита цепочек поставок являются сейчас особенно актуальными для Китая и Нидерландов.

Председатель КНР особенно подчеркнул, что китайский народ также имеет законные права на развитие, и никакая сила не может остановить темпы научно-технического прогресса Китая. Он отметил, что Нидерланды стали настоящими «воротами» для сотрудничества Китая и ЕС.

Действительно, статистика показывает тесное торговое сотрудничество двух стран: импорт КНР из Нидерландов вырос на 35,1% в годовом исчислении в 2023 году. Китай является вторым по величине торговым партнером Нидерландов, в то время как европейская страна является вторым по величине торговым партнером Китая в ЕС.

Премьер-министр КНР Ли Цян, который также встретился с голландским лидером, призвал ЕС занять разумную позицию в отношении ограничительных мер в торговле и облегчить торговые отношения.

Рютте фактически согласился с ними сказав, что «отделение» не является политическим вариантом правительства Нидерландов, поскольку действия, наносящие ущерб интересам развития Китая, в конечном итоге нанесут ущерб Нидерландам.

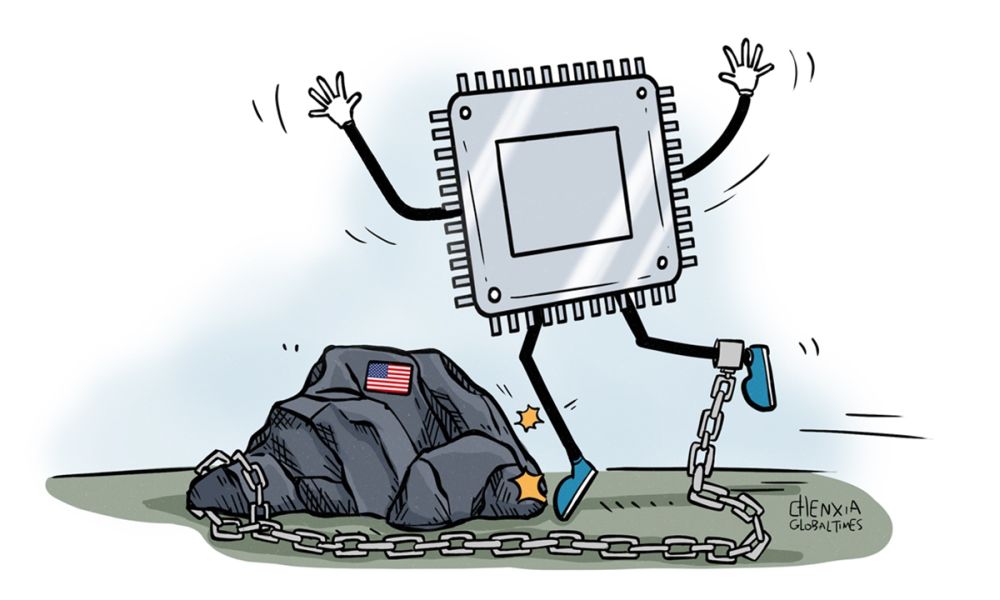

«Отделение» – сейчас главный риск в двусторонних отношениях, поскольку именно со стороны Нидерландов вводятся последовательные ограничения на основную статью нидерландского экспорта в Китай – сложнейшее и очень дорогое литографическое оборудование компании АСМЛ для печати МС, без чего крайне затруднён выпуск обширной номенклатуры китайской электронной продукции.

Следовательно, сам Рютте критически охарактеризовал политику возглавляемого им правительства как источник рисков и для Нидерландов, и для двусторонних отношений с Китаем, и для мирового рынка полупроводниковой продукции. При этом министр торговли и развития Нидерландов Джеффри ван Левен, который входил в состав делегации, заявил, что защита интересов АСМЛ является его приоритетом «номер один».

На фоне таких благих намерений АСМЛ в январе этого года предупредила, что экспортный контроль США может уменьшить её продажи в Китае в 2024 г. на 10-15%. Возможный размер недополученной прибыли примерно понятен, если учесть, что во второй половине 2023 г. экспорт в Китай оборудования для литографии фирмы АСМЛ составил более 40% выручки компании.

Несмотря на очевидную выгоду торговли с Китаем, правительство Нидерландов вынуждено под прямым давлением США идти против интересов своей страны и ограничивать экспорт высокотехнологичной продукции в КНР. В русле попыток по технологическому сдерживанию КНР Вашингтон последовательно наращивает собственные ограничения на торговлю с КНР высокопроизводительными МС и оборудованием для их производства и принуждает к этому же своих союзников.

Нидерландская компания АСМЛ, будучи единственным производителем станков для печати МС по самому передовому техпроцессу экстремальной ультрафиолетовой литографии (ЭУФ-литографии) и одним из немногих производителей станков по техпроцессу предыдущего поколения – глубокой ультрафиолетовой литографии (ГУФ-литография), оказалась главной жертвой американских амбиций.

Сначала, в 2019 г., администрация Трампа надавила на правительство Нидерландов, и оно бессрочно запретило АСМЛ продавать в Китай самое передовое оборудование для технологии ЭУФ-литографии, по которой конкуренты КНР (США, Япония, Юж. Корея и китайская пров. Тайвань) выпускают самые производительные МС по 7-2 нм техпроцессу под программы с ИИ.

В октябре 2023 г. США и их союзники прекратили поставки китайским производителям смартфонов и пр. электроники сами эти передовые МСЭ .

.

В январе этого года правительство Нидерландов под давлением США пошло дальше, ограничив экспорт АСМЛ в Китай определённого оборудования предыдущего поколения для иммерсионной ГУФ-литографии.

Для США непосредственным толчком к распространению ограничений на поставки в Китай станков предыдущего поколения стал выпуск в прошлом году китайской компанией «Хуавэй» смартфона Мэйт-60 с подключением 5G и микропроцессором, произведённым китайской контрактной компанией СМИК с использованием 7-нанометрового технологического процесса. При этом, «Хуавэй» находится под санкциями США.

Очевидно, что СМИК - крупнейший в Китае контрактный производитель полупроводников, не имея возможности покупать в Нидерландах у АСМЛ оборудование для ЭУФ-литографии, смог освоить выпуск МС по высокоразвитому 7-нанометровому технологическому процессу на оборудовании предыдущего поколения для ГУФ-литографии.

Более того, в начале февраля этого года стало известно, что SMIC запускает новые производственные линии для производства 5-нм МС для «Хуавэй». Это означает приближение Китая вплотную к техпроцессу 3-нм, по которому изготавливаются МС в последних высокопроизводительных смартфонах от «Эпл».

Отраслевые эксперты на Западе считают, что СМИК постоянно повышает производительность передовых узловых процессов, используя имеющееся у неё полупроводниковое оборудование американского и нидерландского производства предыдущего поколения для выпуска 5-нм МС, которые являются усовершенствованием 7-нанометровых.

Таким образом, санкции США не смогли принципиально затормозить развитие полупроводниковых технологий КНР и фактически подтолкнули китайские компании форсировать отработку собственных технологий.

И хотя использование оборудования для ГУФ-литографии при производстве более совершенных МС удорожает продукцию и уменьшает производительность, достижение КНР технологической независимости в критически важном производстве передовых МС очевидно.

Учитывая долгосрочную тенденцию на сдерживание Западом технологического развития КНР, китайские производители создали достаточные запасы необходимого оборудования, чтобы оснастить им в среднесрочной перспективе порядка 10 заводов и довести самообеспеченость страны полупроводниковой продукцией до 30-35%. К 2025 г., по расчётам некоторых китайских экспертов, в КНР будет в общей сложности около 60 таких заводов, а производственные мощности страны по производству полупроводников к тому времени составят около 50% мировых.

Рост самообеспеченности Китая может еще больше сократить импорт полупроводников, и это окажет глубокое влияние на мировые промышленные цепочки, в том числе и на поставки из Нидерландов.

Очевидно, что уходящее правительство Нидерландов под руководством Рютте видит надвигающиеся для страны трудности. Рютте ничем не может помочь АСМЛ, поскольку Нидерланды не обладают реальным суверенитетом, и отмена ограничений на экспорт продукции этой фирмы в Китай не в его власти.

В то же время АСМЛ хочет расширить свою деятельность за рубежом, что может ослабить растущее давление как со стороны американского, так и голландского правительств. Китайские аналитики полагают, что в таких обстоятельствах Рютте, который также является одним из реальных кандидатов на пост генсека НАТО, разъяснит китайскому правительству «некоторые идеи правительства Нидерландов по этому вопросу».

Второй аспект визита – это попытка сохранить и расширить торгово-экономические контакты с КНР в иных областях, чтобы как-то заместить выпадающий значительный сегмент взаимодействия (и соответствующих доходов) с рынком полупроводников Китая.

В этом контексте, по мнению аналитиков, Нидерланды, похоже, готовы расширять сотрудничество с Китаем в иных высокотехнологичных областях, включая зелёную и низкоуглеродную экономику, технологии защиты окружающей среды, биофармацевтику и другие сильные стороны.

https://www.fondsk.ru/news/2024/03/30

Даже в «лучшие» времена внешние вливания не позволяли закрыть дефицит бюджета

В прошлом году большинство стран мира было озабочено высоким уровнем инфляции. Принимались меры по борьбе с ней. В основном две – повышение ключевой ставки ЦБ и сжатие денежной массы. Где-то удалось добиться успеха в подавлении инфляции, где-то нет. По данным МВФ, рекордсменом по показателю инфляции в 2023 году оказалась Аргентина – 211%. За ней следовали: Ливан (192%), Венесуэла (190%), Турция (65%), Сьерра-Леоне (52%). У половины стран мира показатель инфляции был выше значения 4,2%; у второй половины – меньше. У России, между прочим, инфляция в прошлом году составила 7,3%.

Как правило, высокими уровнями инфляции страдают страны, которые участвуют в войнах. В целях военно-экономической мобилизации таким странам приходится идти на существенное превышение бюджетных расходов над доходами. А возникающий дефицит бюджета закрывается заимствованиями финансового ведомства (минфина). Самый простой способ заимствований – размещение гособлигаций у центрального банка. Проще говоря, «дыра» в бюджете закрывается с помощью «печатного станка».

Сейчас у меня разговор об Украине. В прошлом десятилетии она входила в группу стран с высокой инфляцией. В 2015 году она вообще попала в топ-5 по этому показателю: инфляция в «незалежной» составила 48,7%. Вот значения инфляции в последующие годы (%): 2016 г. – 13,9; 2017 г. – 14,4; 2018 г. – 11,0. В 2019–2021 гг. она опустилась ниже планки в 10%. А в 2022 году подскочила до 22,6%. Такой скачок вполне объясним, т. к. на территории «незалежной» начались военные действия, пришлось резко увеличивать военные расходы.

Но вот в 2023 году произошло «чудо»: инфляция резко пошла на убыль, ее значение за прошлый год составило всего лишь 5,1% Сокращение в четыре с лишним раза. Нацбанк Украины очень гордился этим достижением. А Международный валютный фонд поставил Национальный банк Украины (НБУ) в пример другим центробанкам: вот, мол, как надо заниматься «таргетированием инфляции»! Даже у России, которая воюет с Украиной, инфляция выше (7,3%)!

Но секрет украинского «чуда» крайне прост: да, бюджет «незалежной» был в высшей степени «несбалансированным», но бюджетный дефицит закрывался не «печатным станком» НБУ, а внешними источниками. Бюджетный дефицит Украины в пересчете на американскую валюту в прошлом году составил 35 млрд долл. (против 24 млрд долл. в 2022 году). По данным «Форбс», почти на 90 процентов (30,9 млрд долл.) бюджетная «дыра» была закрыта с помощью внешних источников. Таким образом, обошлось без «печатного станка», правда, ценой повышения внешнего долга. Если на начало 2014 года валовой внешний долг Украины составлял 23,8 млрд долл., то на начало нынешнего года достиг 161,5 млрд долл. Только за прошлый год внешний долг «незалежной» вырос более чем на 31 млрд долл. Прошлый год, вероятно, был рекордным для Украины по объёмам внешнего финансирования. Помимо кредитов и займов Киев еще получал безвозмездную грантовую помощь в размере 11,6 млрд долл. Итого из внешних источников приток средств составил почти 43 млрд долл.

Вот параметры бюджета Украины на нынешний, 2024 год (млрд долл.): доходы – 48,4; расходы – 92,2; дефицит – 43,2. Примечательно, что примерно половина всех расходов бюджета – деньги на войну. От 20 до 25% – на обслуживание государственного долга (между прочим, это один из самых высоких показателей в мире). Дефицит бюджета на этот год почти на четверть превышает прошлогодний.

Киев рассчитывает на то, что союзники также увеличат возмездную и безвозмездную помощь на покрытие бюджетного дефицита? Киев хочет в это верить. В украинских СМИ, как отмечает «Форчун», фигурируют такие цифры ожидаемых в 2024 году кредитов от Запада (млрд долл.): 18 – от ЕС; 8,5 – от США; 5,4 – от МВФ, оставшаяся сумма (необходимая для закрытия бюджетной «дыры») – от Британии и прочих стран, а также банков развития.

Но все прекрасно понимают, что возможности и энтузиазм Запада в деле кредитной, и тем более грантовой, помощи поиссякли. В лучшем случае Киеву удастся получить половину того, что удалось получить в прошлом году. Это при самом благоприятном раскладе. Итак, получается, что в этом году большую часть бюджетной «дыры» за счет внешних источников покрыть не удастся. Это понимают в Киеве, это понимают в Вашингтоне, Брюсселе и Лондоне. А, следовательно, украинскому центробанку придется включать на полную мощность «печатный станок» и разгонять инфляцию.

Накануне нового года глава МВФ Кристалина Георгиева заявила, что Украина сможет «продержаться» без финансовой помощи западных государств еще «пару месяцев», после чего будет вынуждена вернуться к печатанию денег. А это может обернуться гиперинфляцией. Похожей на ту, которая наблюдается достаточно долго в Аргентине.

А в январе нынешнего года примерно ту же мысль высказал глава Нацбанка Украины Андрей Пышный. Он заявил, что страна сохраняет критическую зависимость от финансовой помощи Запада, и признал, что пополнить бюджет Украины придется с помощью государственных долговых бумаг и дополнительной эмиссии денег. И это при том, что НБУ в январе заявил, что очень рассчитывает, что объем зарубежной возмездной и безвозмездной помощи Украине составит 37 млрд долл. Но даже при таких избыточно оптимистических ожиданиях «дыра» в бюджете будет составлять более 6 млрд долл.

Мы не удивимся, если по итогам нынешнего или следующего года в рейтинге стран по показателю инфляции на первом месте будет уже не Аргентина, а Украина. На сайте НБУ с прошлого года висят прогнозные оценки по инфляции: в 2024 году она ожидается на уровне 8,6 процента, в 2025-м – 5,8 процента, в 2026-м – 5 процентов. Очевидно, что эти цифры имеют мало общего с реальностью.

В украинских СМИ идут разговоры об очередном витке инфляции. Но речь идет не о самом главном ее источнике. Отмечается, что Киев в угоду МВФ планирует существенно увеличить акциз на все виды топлива. Соответствующий проект закона уже одобрили на заседании правительства. И подорожание топлива «ударит» не только по автовладельцам – возврат акцизов на горючее ведет к стремительному росту цен на продукты, товары и услуги, потому что в себестоимость всего изначально закладывается и цена топлива. Эксперты уже предупреждают украинцев, что цены на все товары могут вырасти на 15−30%. Но это всё «цветочки» на фоне той инфляции, которую может разогнать дефицит бюджета и «печатный станок».

Новых прогнозных оценок по показателю инфляции на 2024 год НБУ не дает. И это понятно, ведь украинский центробанк не понимает, какую часть бюджетного дефицита ему придется закрывать с помощью «печатного станка». А не понимает по той причине, что Запад не может внятно ответить на вопрос, сколько кредитов он предоставит Украине в 2024 году.

В Аргентине под «мудрым» руководством МВФ умудрились разогнать инфляцию до значений, измеряемых трехзначными числами, причем без всякой войны. На Украине это может произойти еще быстрее. А чем закончились неолиберальные экономические эксперименты в Аргентине? Тем, что пришлось в срочном порядке делать президентом страны проамериканского ставленника Хавьера Милея, который сегодня все «режет по живому» в экономике и социальной сфере.

Этот экономический «гений» заявил, что сумеет победить гиперинфляцию путем замены национальной денежной единицы (аргентинское песо) долларом США. Я не удивлюсь, если в конце нынешнего года или в следующем году украинский президент Владимир Зеленский (если, конечно, доживет до этого времени) заявит: мол, «незалежная» может обойтись без своей гривны, заменим ее американским долларом. Впрочем, не исключено, что такое заявление придется делать уже следующему ставленнику Вашингтона на Украине.

P.S. Следует упомянуть о таком деянии МВФ на Украине, как реформа пенсионного обеспечения. Под давлением Фонда это обеспечение начинает переводиться в «накопительный» формат. В случае гиперинфляции при такой модели пенсионное обеспечение будет просто уничтожено.

https://www.fondsk.ru/news/2024/03/30

СЕГОДНЯ НА САЙТЕ …

- Такер Карлсон и Рон Пол: Они годами это готовили | Шоу Джимми Дора

- 5-МИНУТ НАЗАД! НАСТАЛ ЧАСВОЗМЕЗДИЯ! РЕШАЮЩИЙ СИРЕНА ЗАЗВУЧАЛА! НАКОНЕЦ-ТО ЭТОТ ДЕНЬ НАСТАЛ!

- Постскриптум с Алексеем Пушковым 30.03.2024

- Случилось! Мигранты уезжают из России: кем заменят рабочих из Средней Азии?

- Вот и все Россия официально закрыла... 30-марта Греция заявил о полном.. что произошло сегодня!!!

Page 642 of 689